貯金したいけど収入が足りない。自己研鑽もしたいけど、やっぱり費用を捻出するのは難しいです。上手に支出をコントロールする方法はないかなぁ。でも遊びとか欲しい物をガマンしたくはないです!(固い決意)

何にお金を使うか、支出をどうやってコントロールするかは永遠のテーマですよね。

この記事ではあまり働きたくない人向けに、収入の範囲内で生活しつつ、自己投資と貯蓄も実現するための目安を紹介します。

ちなみに筆者は、支出を上手くコントロールする術を身につけたおかげで、なるべく働かなくても豊かに生活できているフリーランスです。若手サラリーマン時代に少ない収入から本や電子機器に投資したおかげもあり、フリーで働くスキルを身につけられました。同時に貯蓄も進めていて、低収入ながら安心を獲得できています。

スポンサードサーチ

【結論】自己投資:貯金:生活費=2:2:6が目安

結論から言うと、自己投資:貯金:生活費=2:2:6が目安です。

例)手取り18万円の人

- 自己投資 3.6万円

- 貯蓄 3.6万円

- 生活費 10.8万円

自己投資と貯蓄の目標金額を差し引いて残ったお金で生活する、いわゆる「天引き」を推奨しています。「生活費で残ったお金で貯金」は意思の弱い人には不可能なので。

あまり働きたくない人こそ自己投資と貯蓄が重要な理由

そんな少ないお金じゃ生活できない!と嘆くかもですが、あまり働きたくない人こそ自己投資と貯蓄が重要です。理由は以下のとおり。

- 自己投資:時給を上げ、労働時間を短くする(短時間でたくさん稼げるようになる)

- 貯蓄:「働いていなくてもあと〇〇ヶ月はOK」と安心を獲得できる(不労生存期間を確保できる)

収入の6割で生活できないという人は、生活レベルが身の丈に合ってません。生命保険を解約し、家賃の安い部屋に引っ越し、毎日自炊しましょう。働きたくないなら、働きたくないなりに工夫していきましょう。

あまり働かなくても済むよう、しっかりと自己投資して成長を加速させ、お金に余裕を作りつつ、毎日改善すれば道は開けるはず。そのための2割自己投資、2割貯蓄です。

「お金はしっかり使うべき」論について

年をとってからお金を持っていてもしょうがない。若いうちにお金を使ってたくさん経験したほうがいいんだ!

と主張する人もいますが、、、要はバランスです。使いすぎると安心できないし、使わなすぎると機会損失になります。

でもあまり働きたくない人は、使いすぎない方に重心を置いたほうが幸せになりやすい気がします。少ないお金で楽しむ方法を知っていると、収入が少なくても豊かに生きていけるので。

収入の2割は自己投資しよう

自己投資はハードとソフトの2つに分かれると思います。

- ハード(道具):PC、スマホ、各種便利アプリなど

→時短やモチベアップに。毎日使うものをアップデートするのもオススメ。即効性あり。 - ソフト(知識):書籍、スクールなど

→知識やスキルが増えると、永続的に生きるのが楽になる。

道具への投資は即効性はありますが、「高スペックPCを買えばすぐに稼げるようになる」というものでもありません。知識面にも投資して、地道にスキルアップすべきです。

僕は独身時代は毎月1.5万円分くらい本を買ってました。今は定額読み放題のKindle Unlimitedが便利ですね(ビジネス書だけでなくプログラミングの本、雑誌なども充実)。

オススメ投資先3選

PC:スマホよりも広い画面で快適なブラウジング、快適な作業ができればあらゆる活動の効率がアップ。Core i5以上、RAM 8GB以上は欲しい。サブディスプレイもあるとなおよし。lenovo IdeaPad Flex 550iはコスパのおばけです。

食洗機・ドラム式洗濯機:超時短。自炊のハードルが下がるなど。食洗機の導入レポートはこちら。

本:専門家が長年かけて獲得した知識が1,000円くらいで手に入るのは正直バグレベルでやばい。3万円のセミナーに行くくらいなら、本を30冊読んだほうがいいと思う。お金ない人は「買う→読む→メルカリで売る」でOKです。おすすめのビジネス書はこちら。

地位財にはお金を使わない

高級腕時計、高級車など、必要以上に高級なもの(地位財)は投資にはならないので注意。雑に使えないから飾りになるしメンテナンス費用が増えるだけです。詳しくは下の書籍にて。

スポンサードサーチ

最低2割は貯金しよう

「自己投資:貯金:生活費=2:2:6」を守ると、3ヶ月毎に不労生存期間1ヶ月が獲得できます。つまり、体調を崩して休職したりやる気が無くて働きたくなかったりしたときに、無収入で生きていけるライフ・残機が増えます。

残機がある安心感は、フリーランス化したときにメチャクチャ重要。ギリギリの生活では精神的に疲れて持続しないので。

貯蓄は仕組み化しよう

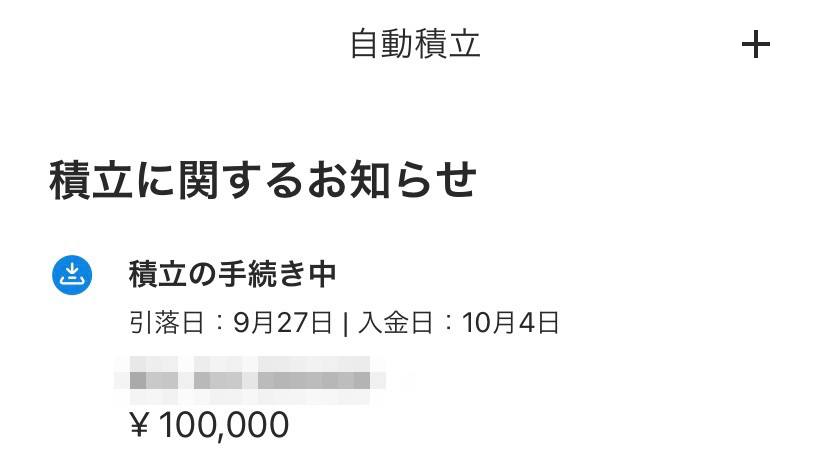

毎月決まった額を送金するサービスが銀行にあると思うので、これを活用するといいと思います。

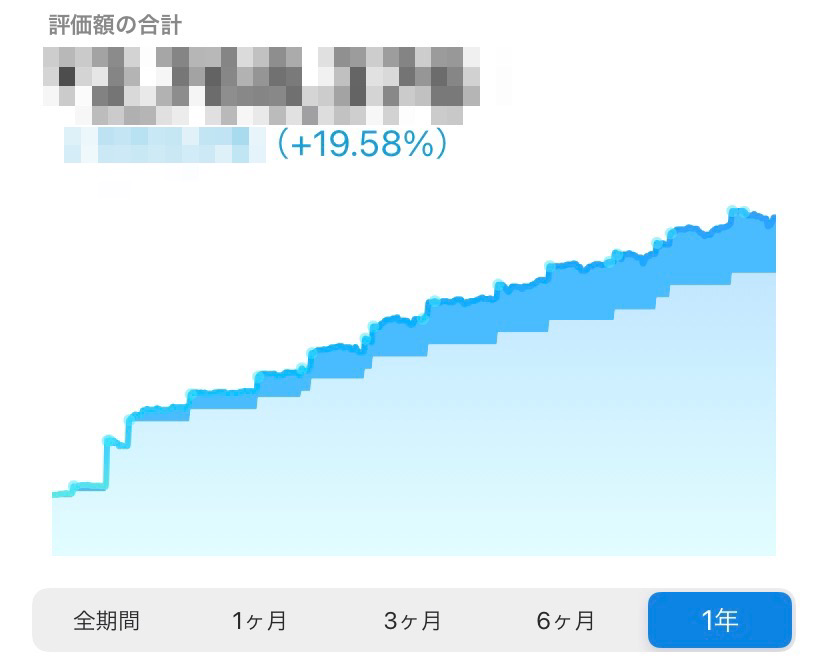

僕は資産運用も兼ねて、ウェルスナビに毎月、自動で定額入金しています。何も考えなくても貯金が増えるので楽チンです。

いま口座を持っている銀行に仕組預金のサービスがないか調べてみましょう。新しく口座開設するなら、便利な機能が多い楽天銀行がいいかも。将来的には楽天証券と組み合わせて使いやすいので。

というわけで、安心確保のためにも、収入の2割を自動で貯金する仕組みを作りましょう。

残りの6割で生活しよう

繰り返しになりますが、自己投資と貯蓄したあとに残ったお金で生活する、いわゆる「天引き」を推奨しています。「生活費で残ったお金で貯金」は意思の弱い人には不可能だからです。

生活コストを下げる重要性については記事「どうやって生きていく?労働時間を減らす現実的な考え方【働きたくない】」でも書きました。

生活コストが下がれば、収入が少なくても豊かに生活できます。なのでまずは生活費を見直すことが最優先。(中略)というか、生活コストが高いままでは少ない収入で生活できません。当たり前だけど。出費が減れば貯金額も増えて、心に余裕が出てきて、行動しやすくなるはず。

自分の身の丈に合った生活をしましょう。贅沢したかったらたくさん働いて、たくさん稼ぎましょう。

生活費を下げるコツ:固定費から減らす

生活費を下げるときにまず着目すべきは、、、やっぱり固定費です。固定費は家計に占める割合が高く、また一度手を加えれば効果が続くので、節約の効果が高いためです。

逆に食費などの変動費を切り詰めようとすると、スーパーに行くたび頑張らなきゃなので大変だし、金額が大きくないので効果も小さいです。努力のコスパが低すぎ。

なのでなるべく頑張りたくない人は固定費(家賃・通信費・サブスクなど)から見直してみましょう。細かな支出は後回しにすべきです。

スポンサードサーチ

まとめ

この記事では、あまり働きたくない人向けに、収入の範囲内で生活しつつ、自己投資と貯蓄も実現するための目安を紹介しました。

- 自己投資:貯金:生活費=2:2:6が目安

- ハードとソフトの両面に自己投資して成長を加速させよう

- 天引き貯金で不労生存期間(残機)を増やそう

今回紹介した割合はただの目安でして、伝えたかったことは「しっかりと自己投資もしよう」ということです。全部無料で戦うこともできるかもしれないけど、お金出したほうがショートカットできて楽チンですので。

Kindle Unlimited:200万冊以上が読み放題。初めて利用の場合は30日間の無料体験が可能。期間終了後は月額980円。いつでもキャンセルできます。